.jpg)

今まで加入していた県民火災共済(新型火災共済)と、今回切り替えた簡易保険の災害見舞いトータルサポートの保障や掛け金の比較公開

県民火災共済・郵便局の地震火災保険それぞれの掛金や保障内容です。

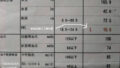

【県民火災共済・災害見舞いトータルサポート比較一覧】

| 県民火災共済 (新型火災共済) |

簡易保険加入者協会 (災害見舞いトータルサポート) |

|

| 年間払い金額 | 30,214円(2019年3月時点) ※1 剰余金の割戻金14,129円を差し引きで最終的に16,085円 ※2 2020年3月より30,480円 |

22,800円(初年度) ※継続の掛金(次年度より) ※1 現金払い→22,200円(1口185円) ※2 自動振替→21,000円(1口175円) |

| 契約のための条件 | 住宅坪数:43坪 家族人数:2人 持ち家 住まい専用 住宅保障額:3010万円 家財保障額:800万円 |

120口 (住宅坪数43坪×経年劣化数の計算による最大加入可能口数) 持ち家 住まい専用 |

| 火災 | 190万円 計算方法:(3010万円×5%)+(800万円×5%) 半壊・半焼以上で保障額の5%の範囲内(最高300万円まで)のため 5%の190万円が適用 |

600万円 |

| 全壊・全流失 | 190万円 計算方法:(3010万円×5%)+(800万円×5%) 半壊・半焼以上で保障額の5%の範囲内(最高300万円まで)のため 5%の190万円が適用 |

480万円 |

| 大半壊 | 190万円 計算方法:(3010万円×5%)+(800万円×5%) 半壊・半焼以上で保障額の5%の範囲内(最高300万円まで)のため 5%の190万円が適用 |

288万円 |

| 半壊 | 190万円 計算方法:(3010万円×5%)+(800万円×5%) 半壊・半焼以上で保障額の5%の範囲内(最高300万円まで)のため 5%の190万円が適用 |

240万円 |

| 一部損壊 (損害額10万円以上) |

一律5万 (損害が20万円を超える場合) |

12万円 |

| 一部損壊 (5万円以上 10万円未満) |

自腹 | 3万6千円 |

| 床上浸水 | ー | 12万円 |

県民共済では、どの保険でも年度末に「剰余金の割戻し」がありますね。

2019年3月に約46%の割戻しがあったので、埼玉県民共済で実際に払った保険料は16,085円でした。

差額は6,715円となりかなりお得感はありますが、「地震由来の保障」を重視したので最終的に郵便局の地震火災保険の方に切り替えることに決めました。

支払い額は年間で6,715円増えましたが、月々に換算すると増えたのは約560円です。

私自身はスターバックスには行きませんが、ファンが多いあの「フラペチーノ」1杯分でこれだけ保障が厚くなるのです。

切り替えない理由がありませんね!

簡易保険加入者協会の「災害見舞いトータルサポート」に加入する時の条件

災害見舞いトータルサポートは、誰でもすぐに契約出来るわけではないようです。

「いざ契約」というときに判明したのですが、契約者としての条件があったのです!

- 簡易生命保険に加入する場合、または以前加入していた場合保険契約者

被保険者保険金の指定受取人

年金契約者

年金受取人及び年金継続受取人 - かんぽ生命保険に加入の場合、または以前加入していた場合保険契約者

被保険者

保険金の指定受取人

年金契約者

年金受取人及び年金継続受取人

「災害見舞事業は簡易保険加入者の会の構成員を対象とする特定保険業のため、加入できる契約関係者の範囲が決まっている」からだそうです。

我が家では以前母が簡易生命保険とかんぽ生命に加入していたので、今回の災害見舞いトータルサポートに加入することが出来ました。

また、郵便局職員などの関係者は加入できない場合があるようです。

地震火災保険加入を検討していて気になる場合は確認してみると良いですね。

【問い合わせ先】

フリーダイヤル:0120-301-989

受付時間:月曜日~金曜日 9時~17時

(土日・祝日・年末年始を除きます。)

地震保険の控除について

親の確定申告の手伝いをしていて気付いたことが「地震保険料控除の対象になるかどうか?」でした。

「あれ?そう言えば地震保険料控除のところ空欄だけど、これってハガキとか来てないの?」と素朴な疑問が湧いたのです。

昨年度の控えを元に今年度(令和3年)分を記入しているので、「もしかして申告漏れ?!」と思ったのですが、毎年10月中旬くらいに保険会社から送付される、確定申告の際に提出する「保険料控除のお知らせ」ハガキがどうしても見当たらず・・・

無くしたののかとも思ったのですが、確定申告用の書類は専用のケースに入れており他の控除証明書は全て手元にある状態でした。

なので、「控除証明書を再発行してもらえるか」をダメ元で聞いてみようと簡易保険加入者協会のサポートセンターに電話してみました。

その結果、火災保険に付随する、あくまでもお見舞い金という形なので地震保険控除の対象外という事が分かりました(^^;)

なのでハガキ自体送付していない、とのことでした←まぁ、そりゃそうですね(苦笑)

県民共済火災の地震特約の保険料控除は対象になるのか?

ちなみに県民共済火災保険の方も念のため公式HPで調べてみたところ、こちらも控除対象外とのことでした。

『Q:新型火災共済は保険料控除の対象とならないのですか?

A:火災保険に対する損害保険料控除は2006年12月末をもって廃止となりました。

火災共済は火災保険と同じ取り扱いとなるため、控除の対象となりません。』

※埼玉県民共済公式サイトの「制度内容について」より抜粋

簡易保険加入者協会・県民共済火災保険どちらにしても、火災保険扱いになるため地震保険料控除の対象外という事ですね。

最も、控除がある=その分支払いが多いとも言えなくもないので月々の負担・保障の範囲など総合的に考えてみたら「まぁ、家の保険はこのままで良いか」という結論になりました←かなり今更感ありますが(笑)

ここ数年「家計の見直し」でも保険料の支払い額が大分レギュラー入り(?)して来ましたが、保険料控除対象は正直盲点でした(^^;)

年に1度の事なので、来年度の確定申告で慌てないように既に今回簡易保険加入者協会に問い合わせた内容をメモして保管してあります(笑)

災害見舞いトータルサポート・埼玉県民共済(新型火災共済)に加入している人で、地震保険料控除の対象になるかどうか?と思った人にこの記事が少しでもお役に立てれば幸いです。

まとめ

地震保険・火災保険などの保障内容を比較して県民火災共済から災害見舞いトータルサポートに切り替えたいきさつを体験談として紹介いたしました。

実は少し前までは「この辺(自宅付近)は地盤が固いから、多分地震保険なくても大丈夫だろう」と思っていました。

(最も、噂では我が家の地域にも断層が走っているらしいですが・・・)

ですが、ここ何年かの地震などの自然災害の多さと規模が「やっぱり保障は必要かな」と思い直すきっかけになりました。

もちろん県民火災共済にも良い点もありますが、保障内容などを比較検討してみてこれらの内容が切り替える決め手になりました。

- 地震由来で半壊・半焼以上の時の保障

- 一部損壊(損害額20万円以下の場合)の時の保障

- 月々の負担が少ない(年間22,200円・月々換算で1,900円)

それから、もし「災害見舞いトータルサポート」に加入をお考えの場合、「簡易生命保険」「かんぽ生命」の加入証書を用意しておいてくださいね!

保険を見直している人にとって、少しでもご参考になれば幸いです。

コメント